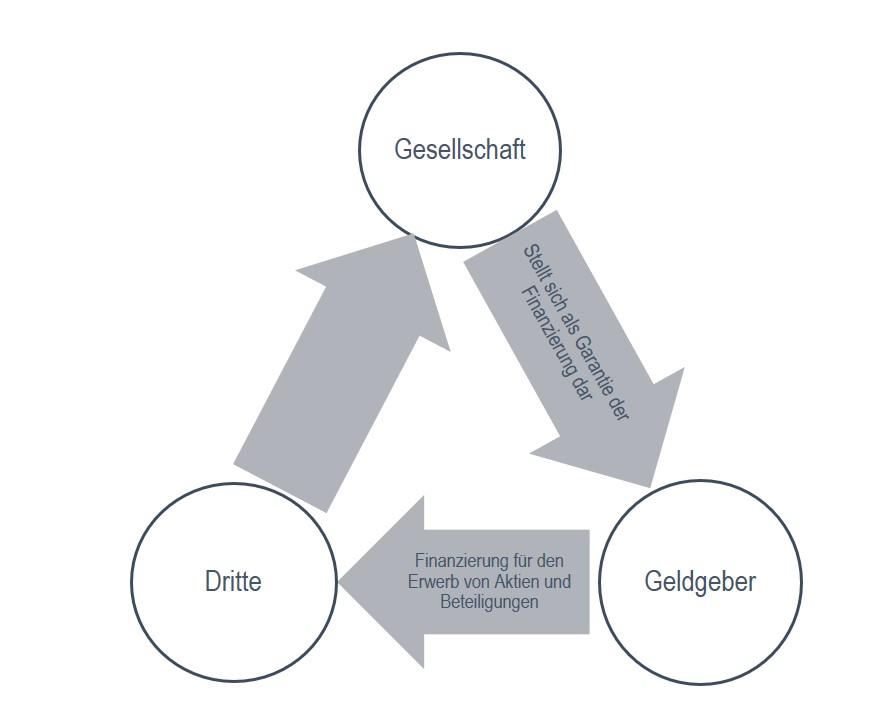

In einem handelswirtschafltichen Kontext wird der Begriff der “finanziellen Unterstützung” als jegliches Geschäft wirtschaftlicher Natur verstanden, der es unmittel- oder mittelbar ermöglicht, einen Dritten zu finanzieren, damit dieser Aktien oder Beteiligungen einer Gesellschaft erwerben kann, indem diese Finanzierung ihren Uhrsprung in derselben Gesellschaft hat, dessen Aktien oder Beteiligungen man erwerben möchte (zum Beispiel, durch Gewährung eines Darlehens der eigenen Gesellschaft an einen Dritten, oder die gesellschaftliche Erteilung von Sicherheiten in Bezug auf die Finanzierung des Erwerbs). Drei wesentliche Elemente kommen also im Begriff hervor:

- Die Aktien oder Beteiligungen einer Gesellschaft

- Ein Dritter

- Eine gewährte oder erleichterte Finanzierung durch die eigene Gesellschaft;

Und grundsätzlich zwei Rechtsgeschäfte:

- die Finanzierung zwischen der Gesellschaft und dem unterstützten Dritten

- der Erwerb von Aktien oder Beteiligungen zwischen dem unterstützten Dritten und den Verkäufer der Aktien oder Beteiligungen.

Regelung und Verbot der finanzielle Unterstützung

Der Tatbestand der finanziellen Unterstützung ist durch das Kapitalgesellschaftengesetz geregelt, konkret in Artikel 143 für Gesellschaften mit beschränkter Haftung und Art. 150 für Aktiengesellschaften. Es herrscht derzeitig ein absolutes Verbot der finanziellen Unterstützung, sodass eine Gesellschaft grundsätzlich nicht finanziell zum Erwerb durch einen Dritten seiner eigenen Aktien oder Beteiligungen beitragen kann. Diese Regelung wurde von der vorherrschenden Lehrmeinung sowie der spanischen Rechtsprechung wegen der Strenge des Verbots und seine

Unangemessenheit zur aktuellen Lage heftig kritisiert, dazu kommt die Schwere der Strafe im Fall der Nichterfüllung des Verbots: die absolute Nichtigkeit dieses Rechtgeschäfts, welcher die finanzielle Unterstützung durchgeführt wird.

Eine Ausnahme des Verbotes der finanziellen Unterstützung gilt und zwar für solche für Aktiengesellschaften gilt: die Geschäfte, die das Ziel haben, ihren Mitarbeitern den Erwerb von Aktien zu erleichtern. Voraussetzung dabei ist das Bestehen eines Arbeitsverhältnisses zwischen dem Erwerbenden und der Gesellschaft.

Grundlagen und Entstehung der finanziellen Unterstützung

Seit Anfang zielt das Verbot der finanziellen Unterstützung darauf ab, einerseits, zu vermeiden, dass die Geschäftsführer das Geschäftsvermögen kontrollieren und, andererseits, dass die Interessen der Gläubiger gewährt werden, die sich in einer Risikolage befinden könnten, für den Fall das die Zahlungsfähigkeit der Gesellschaft gefährdet wird, weil dessen Eigenkapital zurückgezogen wird.

Obwohl das Verbot sein Ziel erfüllt, verhindert es gleichzeitig, dass dieses den gegenwärtigen Bedürfnissen entspricht. Wie oben erwähnt, wurde das Verbot sowohl von der Lehre, als auch von der Rechtsprechung stark kritisiert, was in der Praxis dazu führte, dass manchmal Richter und Gerichte es mieden, die absolute Nichtigkeit des Geschäfts der finanziellen Unterstützung zu erklären, wenn diese völlig unbedenklich für das wirtschaftliche Interesse der Lage der Gläubiger ist. Dies ist, um die verheerenden Auswirkungen der Nichtigkeit zu vermeiden.

Lösungen für die aktuelle Problematik

Es wird eine flexiblere Auslegung der Norm vorgeschlagen, die eine eingehende Studie jedes einzelnen Falles erfordert, in der bestimmt wird, ob ein Risiko für die Gläubiger besteht, oder ob die infrage stehenden Transaktionen es den Verwaltern ermöglichen, das Vermögen der Gesellschaft zu kontrollieren. Nur in einem solchen Fall, hat das Verbot einen Sinn und soll die Nichtigkeit des Geschäfts ausgesprochen werden.

Auf europäischer Ebene haben die meisten Länder beschlossen dem neuen Artikel 23 der Zweiten Europäischen Richtlinie zu folgen. Dieser Artikel beruht auf einem speziellen Vorgehen zur Sicherung der Durchführbarkeit und Unbedenklichkeit des Geschäfts. Er erfordert eine verstärkte Mehrheit der Gesellschafter und die Verpflichtung des Verwaltungsorgans, einen Bericht einzureichen, in dem die Motivation des Geschäfts und die Bedingungen und Risiken für die Liquidität und Zahlungsfähigkeit der Gesellschaft dargelegt werden. Zudem sind die Verwalter für dieses Geschäft zuständig und dieses muss bei fairen Marktbedingungen getätigt werden.

Wenn Sie weitere Informationen benötigen,