Die wohl wichtigste spanische Gesetzesverordnung, welche die Rechte der Verbraucher im Onlinehandel betrifft, beruht auf der europäischen Richtlinie 2006/112/CE des Europäischen Rates und nennt sich Ley General para la Defensa de los Consumidores y Usuarios, abgekürzt als TRLGDCU. Diese Richtlinie hat Auswirkungen auf die Steuerplichten der Onlinehändler.

Die genannte europäische Richtlinie besagt im Wesentlichen, dass ab Überschreitung eines Umsatzes von EUR 35.000 in Spanien durch ein ausländisches Unternehmen an Konsumenten, die Mehrwertsteuer des Ziellandes der Güter (Spanien) zu erheben ist. Dies führt zu einer Reihe von Melde- und Steuerpflichten in Spanien, deren Nicht-Erfüllung eine Steuerordnungswidrigkeit darstellt.

Steuerplichten im spanischen Onlinehandel

- Beantragung einer spanischen Steuernummer für das ausländische Unternehmen

- quartalsweise Einreichung der Mehrwertsteuererklärung

- Einreichung der Jahresmehrwertsteuererklärung

- Zahlung der quartalsweisen Mehrwertsteuerbeträge z.B. über ein Treuhandkonto in Spanien

EU-Umsatzsteuerregelung für den Vertrieb von digitalen Produkten

Zu beachten ist außerdem die EU-Umsatzsteuerregelung für den Vertrieb von digitalen Produkten und Dienstleistungen (z.B. E-Books, Filme, Musik, Internetdienste).

Die Besteuerung digitaler Produkte ist ab dem 01.01.2015 im Land des Endverbrauchers fällig. Dadurch gilt für alle Lieferungen dieser Art nach Spanien eine in Spanien zu versteuernde Mehrwertsteuer von 21%. Bei diesen Produkten ist die Überschreitung von einem Mindestumsatz (von z.B. EUR 35.000) nicht Voraussetzung.

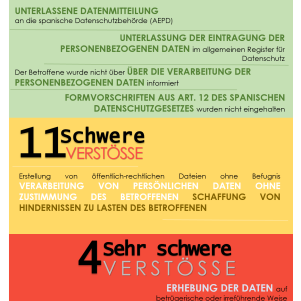

Preisangaben auf der Webseite von ausländischen Onlinehändlern

Daneben ist bei der Webseite von ausländischen Onlinehändlern besonders auf die Preisangaben zu achten, um nicht gegen Art. 97 TRLGDCU zu verstoßen.

Alle Preisangaben müssen klar und eindeutig sein, und müssen die vom Kunden zu zahlenden Steuern bereits enthalten. Es empfiehlt sich, den Kunden darüber zu informieren, dass die Mehrwertsteuer bereits eingeschlossen ist. Dies kann beispielsweise in den Allgemeinen Geschäftsbedingungen geschehen oder bei jeder Preisangabe angegeben werden (IVA incluido oder con IVA).

Mehrwertsteuer – Besonderheiten der Kanarischen Inseln

Des Weiteren sollte Erwähnung finden, dass die spanische Mehrwertsteuer auf den Kanarischen Inseln nicht gilt und ersetzt wird durch die IGIC (Impuesto General Indirecto Canario), eine deutlich niedrigere Inselsteuer. Hierbei handelt es sich um eine den Endverbraucher belastende indirekte Steuer, die der Mehrwertsteuer gleichkommt.

Ausnahmen B2B

Die Angabe von Preisen, die die Steuer noch nicht enthalten, ist nur möglich, wenn sich der Onlinehandel ausschließlich an Nichtverbraucher (B2B) richtet. Wichtig ist, dass diese Beschränkung auf Unternehmen in den Allgemeinen Geschäftsbedingungen angegeben wird oder, dass die Preise ohne Mehrwertsteuer nur erscheinen, wenn die Handelsregisternummer oder die spanische Steuernummer (CIF) oder die innergemeinschaftliche Mehrwertsteuernummer angegeben wird.

Stellt die Webseite beide Preise zur Verfügung, so sollte der Preis mit bereits eingeschlossener Steuer hervorgehoben erscheinen, beispielsweise durch eine größere Schrift. Die Pflicht, die Preise mit Steuern anzugeben, bezieht sich auf alle Preise, auf Waren sowie auf Dienstleistungen, genauso auf die Zustellungskosten und alle anderen zusätzlichen Kosten.

Richtet sich der Onlinehandel sowohl an Verbraucher als auch an Unternehmer, so empfiehlt es sich, zwei verschiedene Versionen der Internetseite zu gestalten, um Unklarheiten und Verwechslungen zu vermeiden.

Leonard Dorny & Karl H. Lincke

Wenn Sie weitere Informationen benötigen,