Der Erwerb eines Unternehmens in Spanien als Investitionsobjekt kann sich grundsätzlich auf zwei Arten vollziehen. Durch den Erwerb der Gesamtheit aller Anteile oder Aktien der Gesellschaft, oder durch Erwerb eines Teils derselben. Dabei muß man die verschiedenen Schritte berücksichtigen, die befolgt werden müssen, um diese Art von Vorhaben zu einem erfolgreichen Abschluß zu bringen.

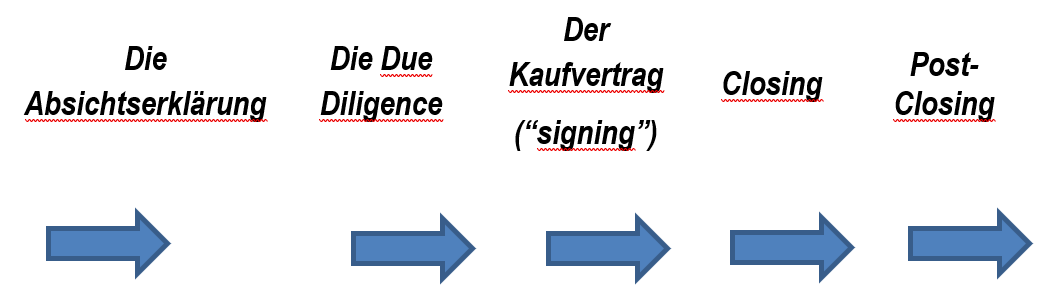

Phase 1 des Unternehmenserwerbs: die Absichtserklärung (“letter of intent”)

Als erster Schritt beim Erwerb eines Unternehmens ist es gängige Praxis, eine Absichtserklärung (letter of intent) zu unterschreiben. In diesem Dokument – das uni- oder bilateral sein kann – legen die Interessenten fest:

- Ihre Absicht, Verhandlungen einzuleiten, die mit einem Vertragsschluß enden sollen;

- Die bisher getroffenen Abreden und Einigungen;

- Die noch offenen Verhandlungspunkte.

Phase 2 des Unternehmenserwerbs: die Due Diligence

Nach Einleitung der Verhandlungen ist es äußerst ratsam, daß der Erwerb eine Due Diligence über die zu erwerbende Gesellschaft vornimmt. In diesem Verfahren wird die besagte Gesellschaft untersucht und analysiert, um etwaige Risiken und Schwierigkeiten ihres Erwerbs in Erfahrung zu bringen. Es entspricht gängiger Praxis, diesen Prozeß vor Vereinbarung oder Vornahme jedweder umfangreichen finanziellen Investition vorzunehmen.

Phase 3 des Unternehmenserwerbs: die Unterzeichnung des Kaufvertrags (signing)

Ist die Due Diligence in für den Erwerber befriedigender Form abgeschlossen worden, so findet die Unterzeichnung (“signing”) des Kaufvertrages statt.

Phase 4 des Unternehmenserwerbs: die Übertragung der Anteile bzw. Vermögenswerte (“closing”)

In einigen Fällen, sei es wegen der Risiken, die im zuvor beschriebenen Prüfungsprozeß offengelegt worden sind, sei es wegen noch offener Fragen (zum Beispiel, die Notwendigkeit einer noch einzuholenden behördlichen Genehmigung), wird das Verfügungsgeschäft erst später vorgenommen. In solchen Fällen wird der Kaufvertrag gemäß den vereinbarten Konditionen nach der Due Diligence geschlossen, und der Vollzug des Verfügungsgeschäfts wird von der Erfüllung der vereinbarten Konditionen abhängig gemacht (sodaß signing und closing versetzt erfolgen).

Die Wahl der Strategie hinsichtlich des Verfügungsgeschäfts wird von den konkreten Umständen des Unternehmenserwerbs sowie weitgehend von den in der Due Diligence aufgedeckten Risiken abhängen.

Phase 5 des Unternehmenserwerbs: nachgelagerte Aufgaben (“post-closing”)

Nach Erwerb des Unternehmens werden häufig eine Reihe gesellschaftsrechtlicher Änderungen vorgenommen (Ernennung neuer Geschäftsführer, Änderung des Gesellschaftssitzes, Namensänderung etc.). Die Bekanntmachung dieses Änderungen und ihre Eintragung im Handelsregister ist als post-closing bekannt.

Wenn Sie weitere Informationen benötigen,