Bei der Planung eines Personalabbauverfahrens in Spanien muss das Unternehmen den Beitrag zur Staatskasse berücksichtigen, denn wenn eine Massenentlassung Personen betrifft, die älter als 50Jahre sind, kann es zu sehr hohen Kosten kommen. Dieser finanzielle Beitrag kann bei der Entscheidung über die Durchführung eines Personalabbauverfahrens ausschlaggebend sein.

Mit der in der 16. Zusatzbestimmung des oben genannten Gesetzes und im Königlichen Dekret 1484/2012 vom 29. Oktober vorgesehenen Maßnahme wird ein zweifaches Ziel verfolgt:

- Einerseits soll die Entlassung älterer Arbeitnehmer im Rahmen der Personalabbauverfahren eingeschränkt werden, da ihre Wiedereingliederung in den Arbeitsmarkt schwierig ist

- Andererseits soll verhindert werden, dass das Alter als bevorzugtes Kriterium für die Auswahl der von den Massenentlassungen betroffenen Arbeitnehmer herangezogen wird.

Berechnung und Einreichung

Bei der Berechnung des Beitrags wird ein Prozentsatz angewendet, der in Abschnitt 4 der 16. Zusatzbestimmung des Gesetzes 27/2011 definiert ist.

Unternehmen, die gewisse Voraussetzungen erfüllen, müssen bei der Arbeitsbehörde ein Zertifikat mit den in Art. 5 des Königlichen Dekrets 1484/2012 angeführten Daten vorlegen. Diese Daten beziehen sich vor allem auf die Identität des Unternehmens und das Vorliegen der laut Vorschrift erforderlichen Voraussetzungen für die Verpflichtung, den finanziellen Beitrag zu leisten.

Fristen für die Vorlage des Zertifikats

Die Frist für die Vorlage des Zertifikats hängt davon ab, ob das Unternehmen einen Gewinn erzielt hat oder nicht. Sie kann folgende Zeiträume umfassen:

- Drei Monate ab Ende des auf das Jahr der Einleitung des Personalabbauverfahrens folgenden Jahres, wenn das Unternehmen in den zwei vorhergehenden Geschäftsjahren einen Gewinn erzielt hat

- Im Falle der eingetretenen Gewinnerzielung (*) bis Ende des Geschäftsjahres, das unmittelbar auf jenes folgt, in dem die Voraussetzung der Gewinnerzielung erfüllt wurde.

Voraussetzungen für die Beitragspflicht bei Personalabbauverfahren

Die kumulativen Voraussetzungen (das heißt, dass der Beitrag nicht geleistet werden muss, wenn eine von ihnen nicht erfüllt wird) für die obligatorische Zahlung des Beitrags sind folgende:

- Das Personalabbauverfahren wird von einem Unternehmen durchgeführt, das über 100 Arbeitnehmer beschäftigt oder einer Gruppe von Unternehmen mit dieser Anzahl von Angestellten angehört

- Der Anteil der Arbeitnehmer über 50 an der Zahl der zu entlassenden Personen übersteigt den Anteil der Arbeitnehmer über 50 an der Gesamtzahl der Angestellten des Unternehmens.

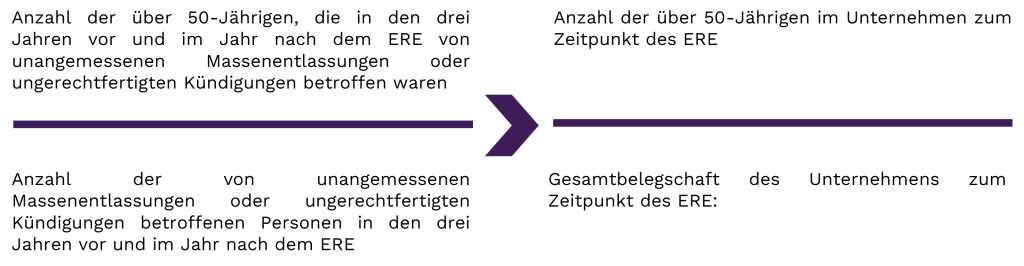

Bei der Berechnung des Anteils der entlassenen Arbeitnehmer, die 50 Jahre oder älter sind, an der Gesamtzahl der Entlassenen werden folgende Arbeiter mit einbezogen:

- Die von der Massenentlassung betroffenen Arbeitnehmer

- Die Arbeitnehmer, deren Arbeitsverträge in den drei der Einleitung des Personalabbauverfahrens vorausgehenden Jahren oder dem darauf folgenden Jahr durch Entlassung aufgrund sachlicher oder ungerechtfertigter disziplinarischer Ursachen beendigt werden.

Zur Berechnung des Anteils der Arbeitnehmer, die 50 Jahre oder älter sind, an der Gesamtzahl der Angestellten des Unternehmens wird die bei der Einleitung des Personalabbauverfahrens bestehende Belegschaft des Unternehmens herangezogen.

Die Rechnung würde also wie folgt lauten:

- Auch wenn die wirtschaftlichen, technischen, organisatorischen oder produktionsbedingten Gründe vorliegen, die das Personalabbauverfahren rechtfertigen, müssen einige der folgenden Voraussetzungen erfüllt werden:

- Das Unternehmen oder die Unternehmensgruppe, der es angehört, hat in den zwei dem Jahr der Einleitung des Personalabbauverfahrens vorausgehenden Geschäftsjahren einen Gewinn erzielt.

- Das Unternehmen oder die Unternehmensgruppe, der es angehört, erzielt während des der Einleitung des Personalabbauverfahrens vorausgehenden Geschäftsjahres und der vier dieser folgenden in mindestens zwei aufeinander folgenden Jahren einen Gewinn.

Abschließend ist anzuraten, den Rat eines Fachmanns hinzuzuziehen, bevor in einem Unternehmen ein Personalabbauverfahren eingeleitet wird, um die finanziellen Folgen des Verfahrens richtig einzuschätzen.

Alejandra Sanz

(*) Die Gewinnerzielung wird als eingetreten angesehen, wenn der Gewinn in mindestens zwei aufeinander folgenden Geschäftsjahren erzielt wird.

Wenn Sie weitere Informationen benötigen,