Die spanischen Gesellschaften mit beschränkter Haftung (L.L.C), die im spanischen Kapitalgesellschaftsgesetz (Ley de Sociedades de Capital LSC) geregelt sind, sind ihrer Bestimmung nach immer Handelsgesellschaften (Art. 2 LSC). Dies gilt unabhängig von den Zielen der Gesellschaft. Grundsätzlich besteht eine Gesellschaft mit beschränkter Haftung aus verschiedenen Gesellschaftern, es kann sich jedoch auch um eine Ein-Mann-GmbH handeln (genauer geregelt in Kapitel 3 des LSC).

Eine GmbH ist ein Unternehmen mit einem flexiblen gesetzlichen Regelwerk, d.h. mit wenigen zwingenden gesetzlichen Regelungen, bei dem der Schwerpunkt auf den Willen der Vertragsparteien gelegt wird, den diese auch im Gesellschaftsvertrag zum Ausdruck bringen.

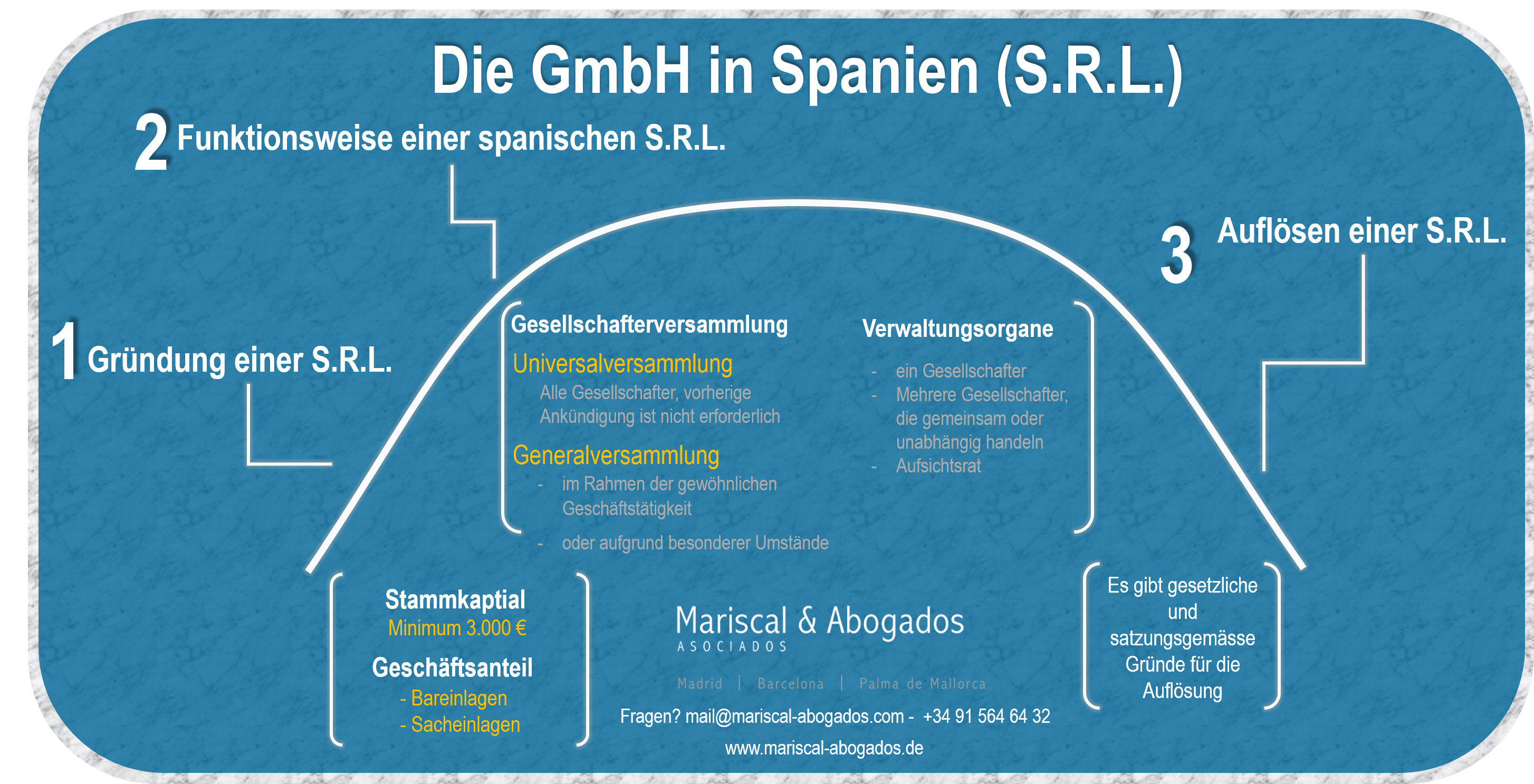

Gründung einer GmbH in Spanien

Stammkapital

Das Mindeststammkapital einer GmbH in Spanien beträgt 3.000 Euro (Art. 4 LSC). Das Stammkapital setzt sich aus den verschiedenen Geschäftsanteilen der jeweiligen Gesellschafter zusammen und muss zum Zeitpunkt der Gründung voll eingebracht worden sein.

Geschäftsanteil

Die Geschäftsanteile der Gesellschafter sind in zwei verschiedene Gruppen zu unterteilen:

- Bareinlagen: dies sind alle Zahlungen von Gelbeträgen zum Erhalt von Geschäftsanteilen.

- Sacheinlagen: diese Art von Einlagen können verschiedenster Art sein (z.B. Einbringung von Vermögensgegenständen). Ein unabhängiger Sachverständiger kann zur Bewertung der Einlage zu Rate gezogen werden. Gesellschafter können sich nicht auf einen Betrag berufen, der mehr als 20% von dem vom Sachverständigen geschätzten Wert abweicht. Wenn von dieser Vorschrift jedoch abgewichen wird, wird die Einschreibung der Gesellschaft durch das Handelsregister verweigert (Art. 133.2 Königliches Gesetzesdekret 1784/1996).

Formalitäten

Der Gesellschaftsvertrag der Unternehmung muss der Anmeldung beim Handelsregister beigefügt werden. Mit der Anmeldung erlangt die Gesellschaft Rechtspersönlichkeit (Art. 33 LSC). Die für die Anmeldung beim Handelsregister erforderlichen Informationen (z.B. Angaben zu den Gesellschaftern, Geschäftsadresse, Gesellschaftszweck) können auf elektronischem Wege mittels eines einzigen elektronischen Dokuments eingereicht werden.

Tätigwerden der Gesellschaft

Gesellschafterversammlung

Bei einer Gesellschafterversammlung können die Gesellschafter über verschiedene Themen, die das Funktionieren der Gesellschaft als solche betreffen, abstimmen:

- Bestellung/Abberufung der Geschäftsführer,

- Erhöhung/Minderung des Kapitals oder

- Entscheidung über die Veräußerung von Vermögensgegenständen der Gesellschaft. Die Satzung kann auch vom gesetzlichen Mehrheitsprinzip bei den Abstimmungen abweichen.

- Es gibt verschiedene Arten von Gesellschafterversammlungen. Deshalb ist es wichtig zwischen den Folgenden zu unterscheiden:

- Universalversammlung (Art. 178 LSC): Treffen aller Gesellschafter; keine vorherige Ankündigung erforderlich. Die Gesellschafter müssen darüber einig sein (einstimmig), dass das Treffen stattfinden soll.

- Generalversammlung: Diese können im Rahmen der gewöhnlichen Geschäftstätigkeit (Genehmigung des Jahresabschlusses, Gewinnverwendung, usw.) oder aufgrund von besonderen Umständen einberufen werden (Die Gesellschafter versammeln sich, wann immer es im Hinblick auf das Gesellschaftsinteresse Art. 165 LSC erforderlich ist). Wenn bei einer Generalversammlung alle Gesellschafter anwesend sind, handelt es sich schon um eine Universalversammlung.

Verwaltungsorgane

Die Verwaltung der Gesellschaft obliegt (Art. 210 LSC):

- Einem Gesellschafter

- Mehreren Gesellschaftern, die entweder gemeinschaftlich oder unabhängig von einander tätig werden

- Dem Aufsichtsrat.

Der Gesellschaftsvertrag kann andere Verwaltungsorgane vorsehen, die entsprechend der Belange der Gesellschaft eingerichtet werden.

Auflösung der Gesellschaft

Es gibt verschiedene Gründe für die Auflösung einer Gesellschaft, die im Gesetz und in der Satzung vorgesehen sind (Art. 362 und 363 LSC).

Zu den gesetzlichen Gründen zählen die Folgenden:

- Ablauf der vorgesehenen Zeitdauer

- Erreichen des Gesellschaftszwecks

- Scheitern des Gesellschaftszwecks

- Uneinigkeit zwischen den Gesellschaftern, wodurch das Funktionieren der Gesellschaft unmöglich wird

- Summierung von Verlusten: wenn die Gesamtzahl der Verluste das Nettovermögen der Gesellschaft so verringert, dass dieses weniger Wert ist, als die Hälfte des Gesellschaftskapitals

- Verringerung des Gesellschaftskapitals auf weniger als das vorgesehene Minimum (Satzung)

- Scheitern bei der Umsetzung der Tätigkeit/en, die dem Zweck der Gesellschaft entsprechen, zumindest während drei Jahren

- Eintritt einer der im Gesellschaftsvertrag vorgesehenen Gründe

- Beteiligung der Gesellschafter ohne Stimmrecht beträgt mehr als die Hälfte des abgewickelten Kapitals

Clément-Henri Girardot & Nicolás Melchior

Weitere Artikel zur Gesellschaft mit beschränkter Haftung (GmbH) in Spanien:

Gründung einer GmbH in 8 Schritten

Gründung von Gesellschaften in Spanien: Verwaltungsablauf einer GmbH

Auflösung einer GmbH in Spanien

Wenn Sie weitere Informationen benötigen,